文丨小李飞刀

A股医药赛道,历来不缺牛股。

自2024年9月以来,热景生物股价飙涨逾900%,涨幅仅次于新晋妖股上纬新材。然而,公司业绩已连续三年下滑,2024年更是出现上市首亏,原始股东周锌还借股价大涨之机减持套现逾2.4亿元。

这场背离业绩的资本狂欢,还能疯多久?

热景生物主营体外诊断试剂及仪器,占收入比重高达99%。过去几年,公司所处赛道受到集采政策持续冲击,板块集体狂泻超80%。

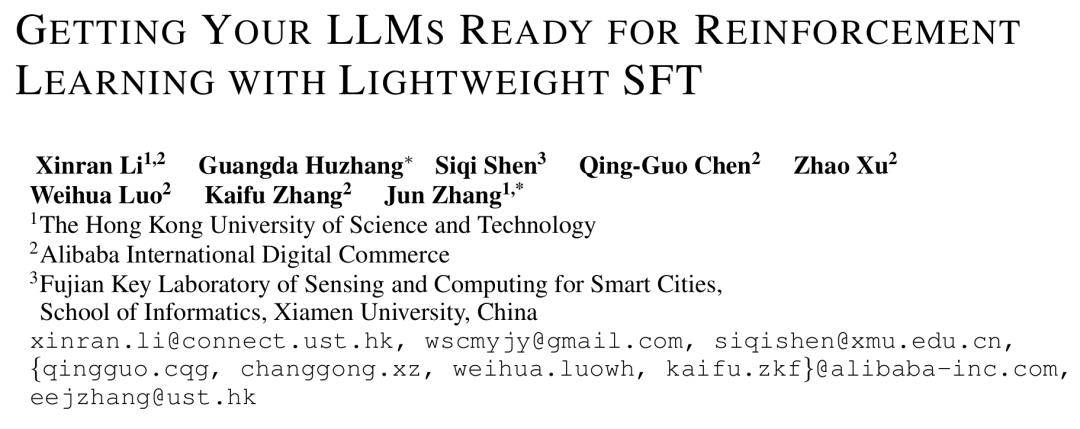

2024年9月,热景生物逼近历史新低后,此后伴随大市开启暴涨之旅。至2025年8月8日,公司市值已超220亿元,甚至超越营收规模十倍于己的金域医学。

此外,公司最新市净率(PB)高达7倍以上,创四年新高,远高于金域医学、迪安诊断、万孚生物等竞争对手的1.5-2倍水平。

▲热景生物近三年PB走势图,Wind

热景生物,为什么会大爆发?

2022年以来,热景生物陆续参股了舜景医药、尧景基因、禹景药业、智源生物等创新药企,恰好赶上A股这波创新药牛市风口。

2024年9月,A股创新药指数估值创下十年新低,较2020年高峰回调超过50%。此后,指数暴力反弹近90%,估值也随之水涨船高。

除A股大市回暖因素外,创新药行业自身发展也打了一剂兴奋剂。中国本土创新药企技术研发能力突飞猛进,对全球创新药的贡献占比已经上升至三分之一,几乎可以与美国同行分庭抗礼。

据医药魔方数据,2024年中国药企对外授权交易金额突破500亿美元大关,同比增长逾20%。2025年上半年,海外授权总额高达608亿美元,已超2024年全年。

这一数据表明国内创新药企在海外市场取得重大突破,对冲了国内因集采政策带来的业绩压力,成为创新药板块爆发的重要导火索。

热景生物因提前布局创新药,且大涨前市值仅20亿出头、跌幅又深,成为市场疯狂抱团炒作的首选猎物。

热景生物所谓创新药业务,现在并未贡献任何收入,但给资本市场讲了一个很有想象力的故事。

公司参股的舜景医药,旗下有一个重要在研管线——全球首创治疗急性心肌梗死抗体药物SGC001。

急性心肌梗死(AMI)是全球致死率最高的心脑血管疾病之一,每年全球发病人数高达500万,国内占比约一半。当前主流疗法经皮冠状动脉介入治疗存在明显局限,约30%患者术后进展为心衰,5年内死亡率高达50%。

全球超500亿美元治疗需求仍处真空地带,创新药物亟待破局。

SGC001具有精准靶向,已获中国、美国相关部门的临床试验批准。于是,在创新药牛市氛围下,资本市场疯狂押注热景生物,憧憬药物成功上市后的业绩增量空间。

不过,这自然蕴藏着无法兑现的重大风险。

目前,SGC001处于临床I期的lb阶段,后续还有II、III期临床等漫长研发过程,按过往创新药在研管线研发时间推算,预计耗时可能高达5-8年。

并且,创新药研发失败风险巨大。据半书房数据,行业均值显示,临床I期至II期成功率约52%,II期至III期仅28.9%,III期至上市约57.8%,整体成药概率仅7.9%。

SGC001能否成功上市,还得打一个大大的问号。

此外,热景生物参股的智源生物,旗下有一款AA001在研管线,用于阿尔茨海默症(AD)治疗,也被资本市场追捧。

据Global Data市场报告,全球AD患者数量将从2023年5500万增至2030年的7800万,全球市场规模将从70亿美元增长至200亿美元。

AD市场同样是星辰大海,但热景生物能否从中分得一杯羹,同样面临很大不确定性。

一方面,中国已有卫材/渤健联合推出的仑卡奈单抗、礼来的多奈单抗等AD药物正式上市,开始抢占市场。正在研发的“预备役”管线包括诺华、葛兰素史克、强生等数十家跨国药企,以及恒瑞医药、康缘药业、先声制药、石药集团等30多家本土药企。

面对如此多的竞争对手,智源生物的AA001管线又能有多大胜算?

另一方面,AA001于2025年2月启动I期临床试验,目前仍处于药物安全性、耐受性及药代动力学的la阶段。研发早期的创新药,意味着后续失败概率很高。

况且,热景生物仅持有智源生物23%的股份,即便后者管线成功上市,也无法充分享受其红利。

可见,热景生物参股的两款重磅创新药管线,均处于炒概念阶段,被证伪的概率一点也不小。

事实上,不仅热景生物,A股市场还有一大批趁着风口爆发的创新药概念股,估值早已重返泡沫化水平。

融通基金经理万民远曾一针见血地指出,数据大部分都是3-5年后的事,现在A股炒的大部分都是一二期甚至临床前的,大部分都是纯炒。这位置大部分公司估计都见了未来三五年的顶,甚至很多估计是永远的顶。

在布局创新药业务前,热景生物业务单一,固守体外诊断赛道。

2021年,受疫情刺激,公司营收较2019年累计增长超25倍,归母净利润更是暴增超60倍,股价也一飞冲天,市值一度高达140亿元。

此后,公司业绩持续三年负增长,2024年营收较历史高峰锐减90%至5亿元,归母净利润罕见首亏1.9亿元。2025年一季度,营收仅0.93亿元,同比再降近20%,净利润续亏0.24亿元。

▲Wind

最为糟糕的是,热景生物毛利率已连续九年下滑。2019年之前,毛利率虽在下降,但整体维持在73%以上的高位。之后,随新冠检测业务需求大增又快速退潮,业务结构的变化一定程度上拉低了整体表现。

当然,热景生物业绩表现拉胯与盈利能力的恶化,根源直指体外诊断业务的增长瓶颈。

2021年初,安徽省针对化学发光试剂进行试点集采,拉开了全国IVD集采序幕。

2022年12月,江西牵头肝功生化、血脂26项集采,覆盖23省,平均降幅近70%。次年12月,江西再牵头肾功、心肌酶29项集采,覆盖24省,平均降幅77%。随后两年,常规生化、发光等体外诊断项目基本全部纳入集采。

前后五轮集采,生化领域市场规模锐减70亿元,免疫领域锐减160亿元,两大细分领域累计少了230亿元。反映到财务报表上,2024年,IVD板块利润暴跌65%,成为医疗器械行业最为残酷的领域。

2025年一季度,表现同样不乐观——超七成IVD企业营收同比萎缩,超半数企业亏损或利润暴跌超50%。

除采集带来的价格冲击外,监管部门推进的检测套餐解绑、检测结果互认政策,对IVD企业而言更是雪上加霜。

按照政策规划,2025年底实现各地市域内医疗机构间互认项目超200项,2027年超300项,2030年全国互认工作机制健全完善。据药闻社消息,从某地官方通报数据看,IVD检验结果互认使当地年度重复检测减少30%。

在量价齐跌大背景下,IVD赛道玩家比拼的不是谁增长快,而是谁能幸运地活下去。据弗若斯特沙利文预测,未来三年约50%的IVD中小企业将被淘汰出局。

未来,热景生物IVD根基业务已基本失去翻盘高增的机会。在行业寒冬之下,若核心业务持续失血,更将危及对舜景医药等参股公司的研发输血能力。

总之,热景生物本轮逾900%的暴涨,本质是资金借创新药故事的“蒙眼狂奔”。未来,一旦击鼓传花的资本游戏褪去,裸泳者也终将现形。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

京公网安备 11011402013531号

京公网安备 11011402013531号