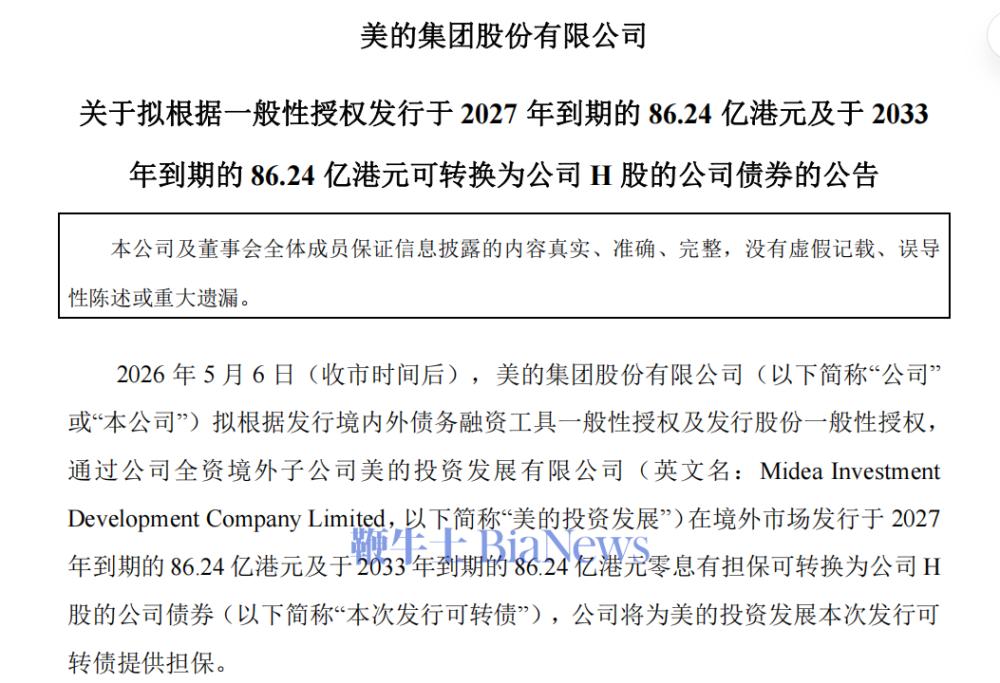

中邮证券研报指出,紫金矿业季度利润再创新高,碳酸锂利润开始释放。2026Q1公司实现营业收入985亿元,同比增长25%,归母净利润201亿元,同比增长98%,经营活动产生的现金流量净额278亿元,同比增长122%,季度业绩再创历史新高。黄金释放增量,碳酸锂有望成为核心增长引擎。28年规划打开增长空间,公司对2026/2028年主要产品产量规划如下:2026年矿产金105吨、矿产铜120万吨、当量碳酸锂12万吨。2028年矿产金130-140吨、矿产铜150-160万吨、当量碳酸锂27-32万吨,打开远期增长空间。该行预计2026-2028年,随着铜金价格中枢稳健上移,公司铜金锂产销量稳中有升,预计归母净利润为889/929/1072亿元,YOY为71.63%/4.59%/15.36%,对应PE为10.27/9.82/8.51。综上,维持“买入”评级。

研报掘金丨中邮证券:紫金矿业季度利润再创新高,维持“买入”评级

IP属地 中国·北京 编辑:格隆汇 格隆汇 时间:2026-05-07 17:32:44

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

全站最新

热门推荐

- 北方铜业(000737.SZ):公司暂无新疆铜矿投资项目

- 研报掘金丨东吴证券:维持新宙邦“买入”评级,目标价96元

- 一手造车、一手育人,从“跃迁计划”看吉利的人才投资逻辑

- 研报掘金丨东吴证券:维持阳光电源“买入”评级,AI储能及AIDC潜力可期

- 航天电器(002025.SZ):有光纤连接器、光背板、光模块等产品

- 艾可蓝(300816.SZ):高性能算力服务器贸易业务按照净额法进行收入核算

- A股收评:创业板指录得四连跌,煤炭、燃气、油气板块逆势走强

- 惠达卫浴(603385.SH):目前未在人工智能领域开展业务布局

- 泰金新能(688813.SH):产品未直接用于人性机器人

- 研报掘金丨中邮证券:紫金矿业季度利润再创新高,维持“买入”评级

- 大行评级丨大华继显:下调洛阳钼业目标价至26.9港元,维持“买入”评级

- 九联科技(688609.SH):公司是华为昇腾的APN合作伙伴

- 大行评级丨麦格理:下调康耐特光学目标价至88港元,维持“跑赢大市”评级

- 博威合金(601137.SH):公司的材料主要有以光模块屏蔽罩为代表的通讯电子器件屏蔽材料

- 奥浦迈(688293.SH)获得政府补助660.00万元

京公网安备 11011402013531号

京公网安备 11011402013531号