在思源电气、特锐德递表港交所后不久,近期又有一家A股的电力设备公司向港股发起了冲击。

格隆汇获悉,华明电力装备股份有限公司(简称“华明装备”)于3月6日递表港交所,由J.P.Morgan、国泰海通担任保荐人。

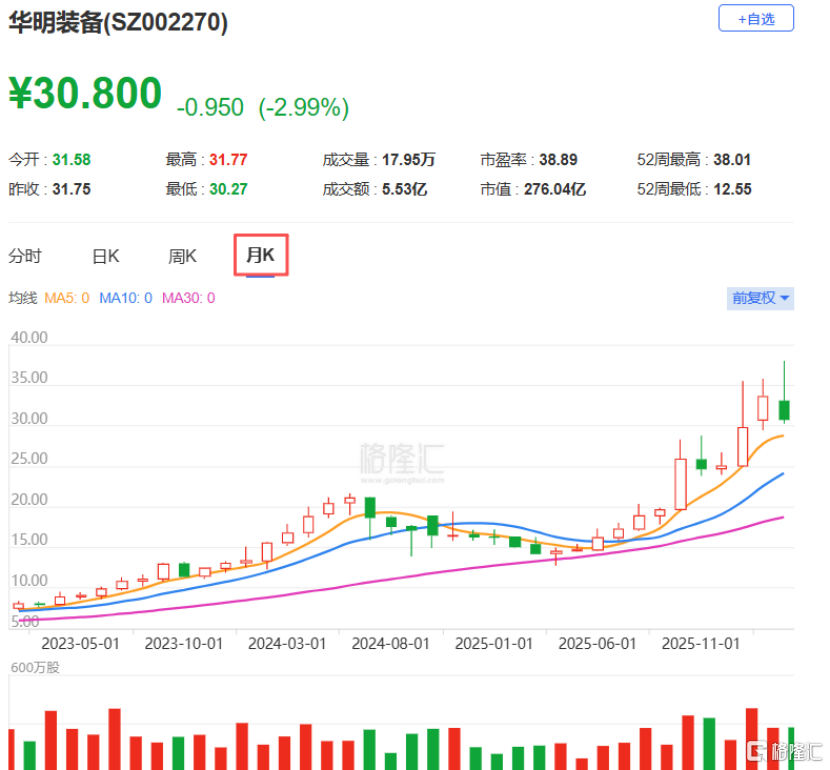

截至3月16日收盘,华明装备(002270.SZ)A股的股价为30.8元/股,市值276亿元,公司股价自2021年年初至今涨幅超过了10倍。

01

专注于变压器分接开关领域,注册地位于山东济南

华明装备的历史可追溯至1995年4月,当时公司的全资附属公司华明制造成立;2015年,公司通过资产重组借壳法因数控在深交所上市。

公司注册地位于山东省济南市高新区,总部位于上海市普陀区。

截至2026年3月2日,肖毅、肖申(肖毅的弟弟)及肖日明(肖毅及肖申的父亲)通过华明集团合计持有股东会43.54%的投票权。

公司董事会目前由十名董事组成,包括五名执行董事、一名非执行董事及四名独立非执行董事。

董事长肖毅今年58岁,并于2026年3月2日获任命为执行董事,他于1995年4月加入集团,担任华明制造的董事长。他毕业于苏州职业技术大学,主修机械制造工艺与设备专业。

杨建琴任执行董事兼总经理,今年51岁,目前亦担任华明制造的总经理。她于2020年1月通过在线教育项目,毕业于西南科技大学,主修机械设计制造及其自动化专业。

执行董事情况,招股书

华明装备是一家变压器分接开关制造商。公司可以提供种类繁多的分接开关及相关解决方案,服务于传统与高增长终端市场。

作为电力变压器不可或缺且至关重要的组成部分,分接开关使公司能够参与由新能源行业、储能系统、AI数据中心及其他终端市场需求驱动的电力行业的发展。

公司建立了涵盖研发、设计、制造、测试、销售及售后服务的全面端到端能力,并与全球领先的变压器制造商及电网运营商建立了长期的合作关系。

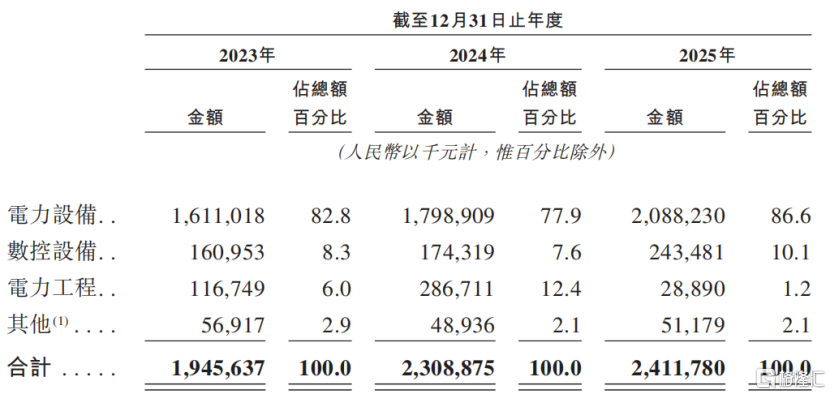

除电力设备业务,公司还有部分数控设备业务及电力工程业务。

电力设备业务。公司的分接开关产品包括有载及无载型号,其中有载分接开关为主要产品,广泛应用于发电厂、输配电网、工业领域(包括化工及冶金)、轨道交通系统、储能系统及AI数据中心。公司可提供全生命周期服务,涵盖初始设计、定制化、售后维护及在线监测。

数控设备业务。数控设备广泛用于生产输电塔、通讯塔及各类城市基础设施的钢结构部件及大型板材。

电力工程业务。公司提供光伏电站EPC服务,主要涉及光伏发电设施的工程、采购及建设。不过,招股书称,公司正在缩减并将最终退出电力工程业务。

产品举例:油浸式有载分接开关产品,招股书

02

海外收入占比有所提升,存在客户及供应商重叠的情况

近几年,受益于全球对电力基础设施的加速建设,华明装备的收入有所增长。

2023年、2024年及2025年(报告期),公司的收入分别为19.46亿元、23.09亿元、24.12亿元,复合年增长率为11.3%,净利润分别为5.51亿元、6.2亿元、7.2亿元,毛利率分别为51.5%、48.3%及53.9%。

2024年公司的毛利率有所下降,主要是由于毛利率较低的电力工程业务在2024年的收入总额中所占比例较高,因为有一个大型项目收入在该年度确认。

关键财务数据,招股书

按收入来源划分,电力设备业务是公司的主要收入来源,报告期内这部分收入分别占公司收入总额的82.8%、77.9%及86.6%。

2025年,数控设备业务收入占比为10.1%。而电力工程业务的收入占比则由2024年的12.4%下降至2025年的1.2%。

按业务线划分的收入明细,招股书

截至2025 年年底,华明装备拥有195 名研发人员,占截至同日员工总数的10.9%。报告期内公司分别录得研发开支7847万元、8136万元、8847万元,分别占同年收入的4.0%、3.5%及3.7%。

根据华明装备A股2025年年中公告的投资者关系活动记录表,公司直接下游客户是变压器厂家,从最终用户来看,国内电网端主要是国网和南网,网外非常分散,发电企业、工业企业等这些对用电质量要求比较高的领域都会使用公司的产品。

近年来,在基础设施投资增加以及对新能源产业、AI数据中心、储能系统及其他终端市场的需求增长等因素的推动下,分接开关和数控设备在海外出现的新机遇。

2023年,公司的海外销售收入为2.74亿元,占总收入的比重为14.1%;2025年增至4.79亿元,复合年增长率达32.1%,占总收入的比重提升至19.9%。

值得注意的是,公司存在客户及供应商重叠情况。客户A为国内一家大型能源装备制造集团,客户E为国内一家领先变压器制造商,报告期内这两者也是公司的供应商。

此外,华明装备也面临应收账款的压力。截至2025年年底,公司贸易应收款项及应收票据金额为12.56亿元,占公司总资产的24.1%。报告期内,公司的贸易应收款项及应收票据周转天数分别为232天、186天及180天。

华明装备过去三年累计派息18.49亿元。截至2025年年底,公司账上的现金及现金等价物为11.66亿元。

现金流量表,招股书

03

华明装备的市场份额为17.9%,面临德国巨头的竞争

华明装备的业务隶属于电力领域,而电力领域正是现代经济和工业活动的基础。

近年来,得益于交通、建筑及工业流程领域的结构性电气化转型,AI数据中心等耗电型基础设施渗透率的不断提升,以及各国从化石燃料向清洁电力转型的结构性变革,推动了全球电力需求的持续增长。

与此同时,电力基础设施的更新换代周期持续为电力设备的核心部件创造稳定需求。因此,电力消费的增长与持续提升电网可靠性和电能质量的要求共同支撑着行业需求。

在中国,十五五规划(2026年至2030年)期间的电力基础设施投资显著增加。

国家电网固定资产投资预计在该期间达到约4万亿元,较十四五规划期间增长约40%,将支持输电、配电及储能系统的全面升级。

2020年至2030年的全球电力需求,招股书

电气化的加速、可再生能源的加速部署以及数据中心负载的增长,正推动全球电力消费持续增加,同时也加剧了系统的波动性。自2020年以来,可再生能源累计装机容量增长约59%,AI数据中心IT电源负载同期亦上升约44%,进一步强化了对电网加固、系统稳定及电能质量的刚性需求。

为满足日益提高的要求,输配电设备(特别是变压器)领域的投资持续不断。变压器是输配电的核心设备,而分接开关则是变压器的关键部件,作为唯一的机械动态主体部件,在负荷波动时进行调节。

若无有效的分接切换和电压调节,电网电压不稳定将加剧设备故障和停电的风险。

分接开关在电力系统中的应用,招股书

受上述因素的拉动,全球分接开关需求持续稳健增长,在中国市场,2024年的市场规模达到27.39亿元,预计到2030年将达到37.89亿元。

全球分接开关按收入及地区划分的市场规模,招股书

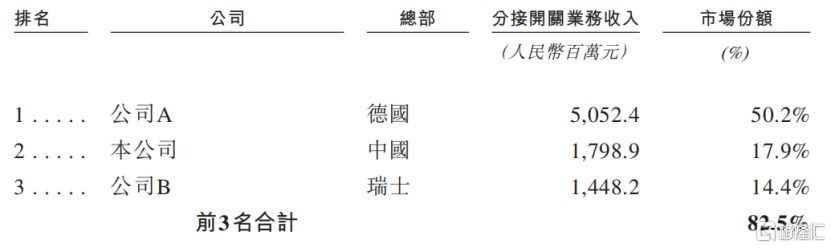

全球分接开关市场的进入壁垒高,致使市场份额集中于少数主要参与者。

根据弗若斯特沙利文的资料,全球三大参与者合共约占82.5%的市场份额。按2024年分接开关业务的收入计,华明装备在全球排名第二,市场份额为17.9%。公司主要面临德国MR、日立能源等公司的竞争。

全球分接开关市场竞争格局,招股书

总体而言,受益于全球电力网络的建设,分接开关市场具有一定的发展前景,不过该产品整体市场空间有限,华明装备面临海外巨头的竞争,出海之路任重道远。

未来,公司能否持续提升产品竞争力,在全球市场赢得更多份额,并且改善应收账款的状况,格隆汇将保持关注。

京公网安备 11011402013531号

京公网安备 11011402013531号